상속세 세율 면제한도 계산

1. 상속세

누군가에게 언제나 찾아 올수 있는 부모님, 배우자, 형제, 자매의 죽음이 있습니다.

그러면 고인의 재산이 있을수도 있고 없을 수도 있는데 만약 재산이 있다면

1순위인 배우자, 자녀, 직계비속은 고인(피상속인)재산을 무상으로 받으실 겁니다.

이럴때 고인(피상속인)의 재산을 무상으로 받으면 그 대가로 대한민국 4대 의무 중

하나인 납세의 의무로 나라에 납부하는 세금이 상속세입니다.

이와 비슷하게 고인의 재산을 고인의 생전 살아 있을 때 배우자나 자녀에게

주는 방법이 있는데 이것은 증여라고 합니다.

물론 증여를 하여도 증여세가 있습니다.

아마 이런 힘든 일을 겪게 되면 정신이 없을 수도 있는데

만약 상속세를 납부하여야 할 때에는 납부 기간이 있습니다.

납부기간

재산을 받은 달의 마지막 날로부터 6개월 안에 납부

해외에 거주하고 있는 경우라면

9개월 안에 납부

납부방법은 세무서 방문

하지만 이러한 상속세는 부자 과세에 해당하므로 상속 재산이 많으면 많을수록

세율도 올라가고 납부세액도 많아지지만 상속 재산이 그리 많지 않다면

일괄공제나 기초공제를 받으면 상속세가 아예 없을 수도 있습니다.

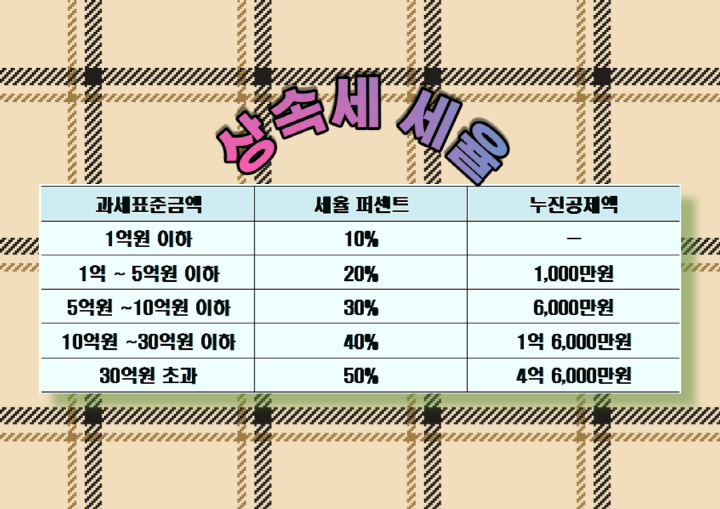

2. 상속세 세율

상속세 세율은 초과누진세율을 적용받습니다.

1) 1 억원 이하 세율 10% 누진공제액 없음

2) 1 억원 ~ 5 억원 이하 세율 20% 누진공제액 1,000 만원

3) 5 억원 ~ 10 억원 이하 세율 30% 누진공제액 6,000 만원

4) 10억원 ~ 30 억원 이하 세율 40% 누진공제액 1억 6,000만원

5) 30억원 초과 세율 50% 누진공제액 4억 6,000만원

계산방법

과세표준 * 세율 = 누진공제액

예를 들어 과세표준 금액이 4 억원에 해당 할때 1 억원 미만은 10% 적용

나머지 3 억원은 20% 적용 이렇게 계산하면

1,000 만원 + 6,000 만원 = 7,000 만원

7,000 만원 - 누진공제액 1,000 만원

6,000 만원의 상속세가 나오게 됩니다.

제가 위에서 말씀드린 재산이 많지 않다면 상속세 부담이 없다고 볼 수 있는

재산은 10 억원 미만의 재산입니다.

하지만 요즘처럼 하루가 멀다 하게 집값이 오르거나 수도권 같은 경우에는

부동산 대부분 10 억원 이상이고 그리고 그 외 금융자산까지 더하면 상속세의

부담이 커질 수밖에 없다고 봅니다.

3. 상속세 면제한도 공제 대상

상속세 공제 대상은 1순위인 배우자, 자녀이며

직계비속도 해당이 됩니다.

상속세중 가장 많이 받을 수 면제한도 금액은 5 억원 일괄공제입니다.

그다음으로는 2 억원 기초공제가 있습니다.

기초공제와 인적공제 합한 금액이 5 억원 미만일 경우

두 가지 중 직접 선택을 하여 진행을 할 수 있습니다.

만약 1순위 대상자가 해외에 거주하는 비거주자이면

일괄공제를 할 수 없고 기초공제만 적용할 수 있습니다.

위 표와 같이 상속재산이 10 억원 미만인 경우에는 일괄공제나

기초공제를 받으면 상속세가 거의 나오지 않을 수 있습니다.

4. 상속세 모의계산

피상속인의 상속재산을 대략적으로 알고 있으면

국세청 홈텍스에 접속하시어 모의 계산을 진행해 볼 수 있습니다.

진행방법

1) 홈텍스접속

2) 검색창에서 상속세 계산

3) 간편 계산하기 클릭

4) 내용 적용 후 세액 계산하기

마치며

이렇게 간단하게 상속세와 세율 그리고 면제금액에

대해 알아보았습니다.

피치 못할 상황으로 이런 일이 발생하였을 때에는

슬픔에젖어 힘이 들기 때문에 미리 알고 있으면

좋을 거 같다고생각합니다.

그리고 상속주택도 취득세와 양도소득세가 부과되는 건

알고 있으시죠.

혹시 모르시는 분을 위해 다음 포스팅에는 상속주택 취득세와

양도소득세에 대해 알아보겠습니다.

감사합니다.

'부동산정보' 카테고리의 다른 글

| 종합부동산세 세율 세액공제 재산세 알아보기 (0) | 2021.11.23 |

|---|---|

| 상속주택 양도소득세 취득세 (0) | 2021.11.22 |

| 등기필정보 및 등기완료통지서 등기필증이란 분실시 대처 방법 (0) | 2021.11.19 |

| 정비사업 조합 설립 조합원 자격 (0) | 2021.11.15 |

| 2022년 임인년 손 없는날 이사 방향 (0) | 2021.11.09 |

댓글